このページの目次

1 リースバックとは

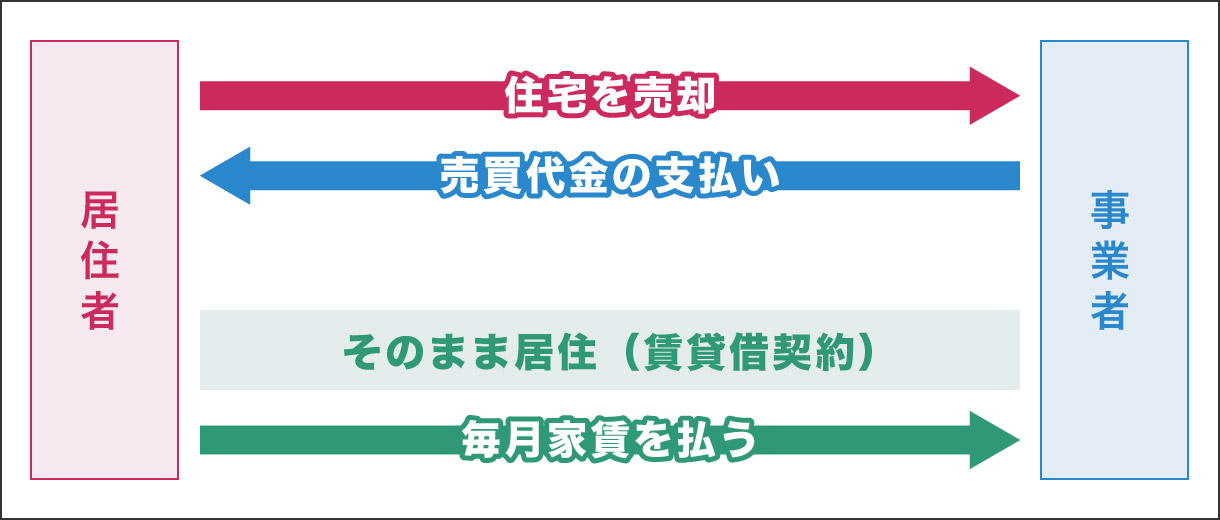

リースバックとは正式にはセールアンドリースバックと言い、投資家や不動産業者などに自宅を購入してもらい、同時に購入者との間で賃貸借契約を締結し、引き続き、自宅に居住し続けることを言います。

任意売却が自宅などの不動産を売却処分し、所有者は自宅から退去しますが、リースバックは自宅を売却する点は同じですが、売却と同時に賃貸借契約を締結する点が異なります。

リースバック

2 リースバックの特徴

(1)メリット

- 自宅を売却することにより、住宅ローンを無くしたり、必要資金を入手することができる。

- 引き続き同じ自宅に居住するので環境が変わらない。

- 近所の人に知られることなく、手続が進められる。

- 自宅売却と同時に締結する賃貸借契約は、賃貸借期間などが柔軟に設定できる。

- 自宅を所有することより生じる固定資産税の支払がなくなる。

- リースバックの契約時点で、売主が買戻し特約条項や再売買の予約条項を入れておくことにより買い戻すことも可能となる。

(2)デメリット

- 家賃を支払うことになる。

- 自宅の所有者ではなくなり、内装変更や設備の設置などについては自由にできなくなる

- 賃貸借契約の内容によっては希望どおり居住し続けることができない場合がある。

3 リースバックが活用できる事例

- 事業資金や教育資金が必要な場合に自宅をリースバックにて売却することにより資金を活用することが可能となります。

- 将来の相続問題が生じる場合、リースバックにて売却することにより現金化しておくことで対策を立てられやすくなります。

- 老後資金が不足する場合、リースバックにより自宅を売却することで手許に現金を残しておくことが可能となります。

- 高齢者施設への入居のために自宅をリースバックにて売却し、入居費用を捻出するとともに、入居できるまでの待機期間を賃貸借契約を締結することで住み続けることができます。

4 リースバックを住宅ローン滞納の場合の利用について

住宅ローンを滞納した場合、自宅をリースバックにより売却することにより、その売却代金で住宅ローンの残額を返済することになります。

売却代金にて住宅ローンが完済できる場合や売却代金による返済にて住宅ローンの残額が少額にとどまるのであれば、リースバックは可能ですが、住宅ローンの残額が大きい場合は、残ったローンの返済とともに、新たに賃料を支払っていくことになるのでリースバックによる解決は困難となる可能性があります。

住宅ローン滞納の場合は、自宅売却により住宅ローンが完済できるときに限り、リースバックは利用できると思われます。

5 当事務所にできること

住宅ローンを滞納されている場合、住宅ローン以外の借り入れもあることが多く、まずは相談いただくことで、任意整理、個人再生、自己破産などの法的整理の必要があるのかを検討することができます。

併せて、所有の自宅不動産の市場価値を査定することで、任意売却やリースバックを検討することができます。

そして、

- 自宅を残しながら任意整理

- 自宅を残しながら個人再生

- 任意売却と任意整理

- 任意売却と個人再生

- リースバックと任意整理

- リースバックと個人再生

などの組み合わせで処理方針を決めていくことができます。

当事務所では不動産事業者と提携しており、市場価格の査定や任意売却、リースバックについては迅速に行うことができます。