このページの目次

1 任意売却とは

任意売却とは、自宅などの不動産の所有者が住宅ローンの滞納などにより支払いができなくなった場合に、抵当権者である金融機関等の承諾を得て、任意に新たな買主と売買を行うことをいいます。新たな買主と売買を行う点だけを取ってみれば、通常の売買と変わるところはありません。

しかし、任意売却は、不動産の所有者が既に住宅ローンを滞納しており、そのまま放置しておけば、近い将来、競売手続によって不動産を失うという事態を回避するために行なわれます。

2 競売とは

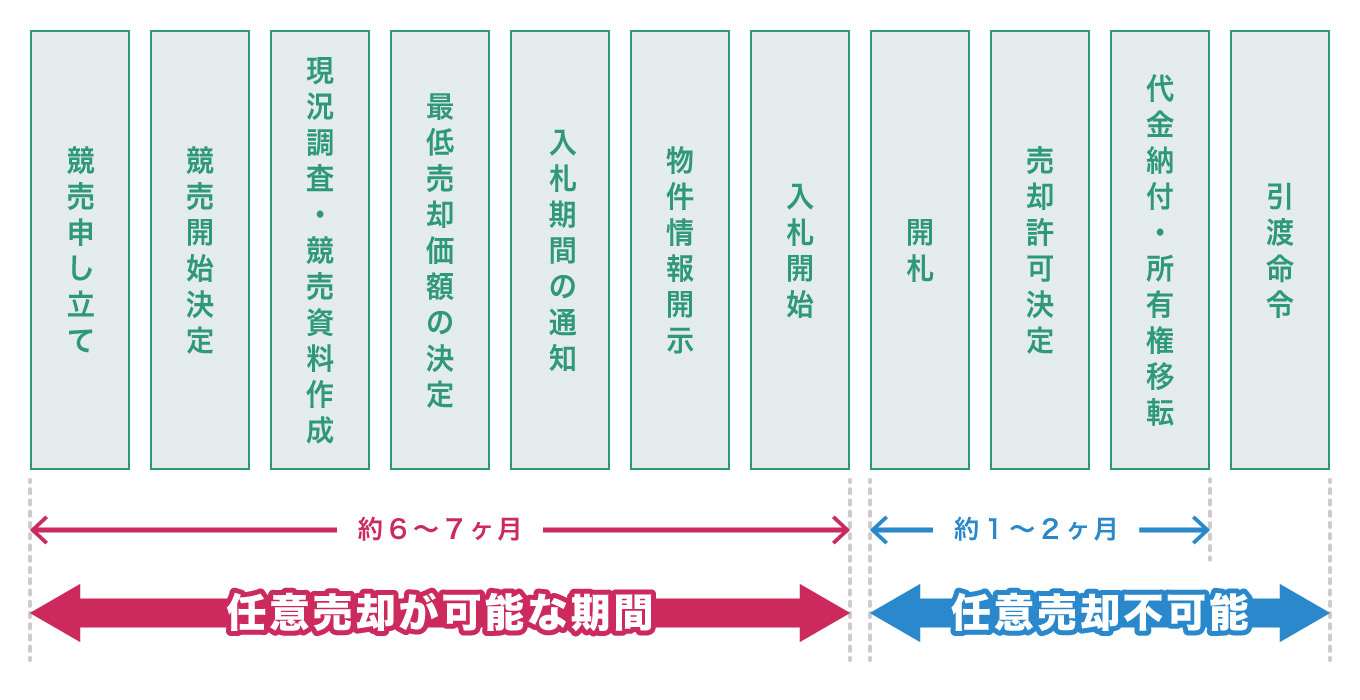

競売とは、金融機関など債権者の申立てに基づいて、裁判所が強制的に債務者の不動産を売却する手続のことを言います。競売手続の流れは以下のとおりとなります。

競売手続の流れ

通常、自宅を購入する場合、銀行などの金融機関との間で、住宅ローン契約を締結して、自宅を購入する代金を借り入れて、住宅販売会社へ支払います。その後、購入者は、金融機関に対して、20年から35年程の間でローンを組み返済していきます。その際、金融機関は、住宅ローン契約を締結するのと同時に購入者の自宅に抵当権を設定します。

金融機関は、住宅購入者がローンの支払ができなくなった場合に設定した抵当権を実行することで購入者の自宅を強制的に売却することができ、その売却代金から購入時に貸し付けた金員を回収することができます。

抵当権が設定されていることは、自宅の現在事項証明書(不動産登記簿)を見ていただくと抵当権の内容が記載されております。現在事項証明書(不動産登記簿)は最寄りの法務局で取得することができます。

3 任意売却と競売の違い

任意売却も競売も住宅ローンを支払えなくなった所有者が自宅を処分するという点は同じですが、両者にはどのような違いがあり、どちらにメリットがあるのでしょうか。

自宅を処分しなければならない所有者にとっては、競売に比べて、任意売却は以下の点でメリットがあります。

任意売却のメリット

- 競売に比べて、任意売却の方が市場価格に近い金額で売却できます。

競売の場合、市場価格の半分程度で売却されてしまいますので、任意競売の方が勝っております。 - 競売は入札参加者を募りますので広く情報が公開されますが、任意売却の場合は関係者しか知り得ません。売主である所有者にとっては任意売却の方が勝っております。

- 任意売却の場合、金融機関の同意を得て売却代金から引越費用や仲介手数料などが捻出されますが、競売の場合はそのようなことはできません。この点からも任意売却が勝っています。

- 任意売却の場合、引越時期などのタイミングについて債務者の意向は聞いてくれますが、競売の場合は落札者=新所有者から引渡命令の申立てがなされれば、すぐに明け渡す必要があります。

任意売却のデメリット

任意売却の場合のデメリットは、売却にかけられる時間が通常に比べて短いということです。

任意売却が検討されるのは、たいてい住宅ローンを滞納してから数か月間から半年程が経過している場合が多く、既に期限の利益を喪失して、金融機関から一括返済を求める督促状が届いており、競売の申立てがなされていることもあります。

競売手続は債権者である金融機関から申立てから、開札手続を経て、落札者が所有者となるまでは、4ヶ月から半年程であり、競売が申し立てられている場合は、任意売却にかけられる時間はあまり多くないことがわかります。

4 任意売却後の残債務について

競売であっても任意売却であっても、オーバーローンの場合は不動産が売却された後にも残債務が残ることになります。

しかし、任意売却により自宅を処分する方が、競売に比べて市場価格に近い金額で売却できるので残債務が圧倒的に少なくなります。例えば、2000万円の住宅ローンが残っていた場合に、競売により1000万円で自宅を処分した場合、1000万円の残債務が残りますが、任意売却により1700万円で売買できた場合、残債務は300万円となります。

このように、任意売却で処分する方が残債務の金額が非常に少なくなります。

そうすると、破産せずとも、金融機関などの債権者との間で毎月、支払が可能な一定額を返済することで和解することが可能となります。

もっとも、住宅ローン以外に他の借金がある場合、自己破産や個人再生などを検討する必要があります。

5 弁護士に依頼するメリット

自宅の住宅ローンの滞納などがある場合、弁護士の相談いただくと、依頼者の思いなどを聞き取らせていただいた上で、全体を見通した適切な解決策を提示できる点にあります。弁護士は任意整理、自己破産、個人再生などの要件についての法的知識を有しており、実務を経験しておりますので、相談段階でそもそも自宅を売却する必要があるのかを法的観点から検討することができます。また、任意売却が必要な場合、当事務所では提携している不動者会社があり、不動産の査定評価を迅速に行うことができます。

査定評価を見た上で、依頼者が自宅を残すのか、自宅は処分するのかどうかで処理方法が変わってきます。

自宅を残したい場合

- 住宅ローン以外に他の借り入れがあるときは、自宅を残し、他の負債は圧縮することができる個人再生(住宅資金特別条項付き個人再生)の手続を利用した方がよいです。

- 住宅ローン以外の借り入れがない時やあっても僅少である場合は、リースバックの活用などを検討した方がよいです。

自宅を処分する場合

- アンダーローンの場合(自宅の時価評価>ローン残額)

住宅ローン以外に他の借り入れがあるときは、自宅を任意売却し住宅ローンを返済した後、売主の手許の残る金銭で他の負債が完済できれば、借金は無くなります。

売主の手許に残る金銭では他の借金をすべて完済できない場合は、各債権者と任意整理をしていくことで、月々返済が可能な金額を支払っていくことで和解することができます。 - オーバーローンの場合(自宅の時価評価<ローン残額)

任意売却をした後、売却金額では住宅ローンは完済できませんので、残債務が残ることになります。そのため、金融機関との間で今後の返済可能な金額について話し合いで決めていくことになります。

金融機関以外に他の借金がある場合、自宅を任意売却する前に自己破産や個人再生などの法的手続を検討していくことになります。

6 当事務所にできること

住宅ローンを滞納されている場合、住宅ローン以外の借り入れもあることが多く、まずは相談いただくことで、任意整理、個人再生、自己破産などの法的整理の必要があるのかを検討することができます。

併せて、所有の自宅不動産の市場価値を査定することで、任意売却やリースバックを検討することができます。

そして、

- 自宅を残しながら任意整理

- 自宅を残しながら個人再生

- 任意売却と任意整理

- 任意売却と個人再生

- リースバックと任意整理

- リースバックと個人再生

などの組み合わせで処理方針を決めていくことができます。

当事務所では不動産事業者と提携しており、市場価格の査定や任意売却、リースバックについては迅速に行うことができます。